江南体育专业的电动滚筒厂家,规格齐全,参数多样

江南体育专业的电动滚筒厂家,规格齐全,参数多样

时间: 2023-08-31 13:05:53 | 作者: 江南体育最新消息今天直播视频

今天分析的公司是华荣股份,是一个投资股市多年的大哥的重仓股,这就引起了本人的兴趣。

首先就本人而已,在此之前没有听说个此公司,阅读其财报后发现它是做防爆电器的。

其产品主要使用在于石油、化工、煤矿、天然气等存在易燃易爆气体的危险作业环境及配套厂区以及公安、消防、铁路、港口、场馆等要专业照明设备的领域。

发达国家和地区防爆电器行业已经较为成熟,新兴市场将成为趋势全球防爆电器市场增长的主要推动力。尤其是中国、俄罗斯、巴西等国对石油、天然气、煤炭等资源不断被勘探开发。

从我国来看煤炭、石油、化工行业对安全生产和生产效率逐渐重视,对防爆电器产品的需求保持增长,以上因素一同推动了防爆电器行业的长期可持续发展 。

具体看一下公司的财报数据,因为该公司是2017年才上市的,2020年的财报还没有出来,因此只能看到2016-2019年的相关数据。

从数据上看,公司最近3年的资产负债率在50%以下,但是超过40%,需要继续判断公司的短期偿债风险。

公司最近4年应付预收和应收预付的差额分别为:-6.3亿、-6.2亿、-6.6亿、-5.5亿

从数据上看,公司的大量资金被上下游企业无偿占用,说明公司的行业地位不高,这也是由其行业性质决定的,公司的下游主要是中石油、中石化、国家电网等企业。

从数据上看,该比值稳定在12%左右,未来需要持续关注能否增长到15%以上。

从公司2020年三季报来看,2020年营业收入能够保持两位数以上的增长,说明公司的成长性较好。

销售商品、提供劳务收到的现金占据营业收入的比值分别为:110%、82%、90%、94%

从数据上看,公司的毛利率稳定在50%以上,说明公司具备核心竞争力,公司产品赚钱能力较强。

从数据上看,公司的费用率较高,毛利率/费用率在70%以上,说明公司的成本管控能力较差!一般优秀的公司拟该比值在40%以下。

主营利润/总利润除了2018年低于80%以外,其余年份都在100%以上,该科目问题不大,说明公司的利润结构还算健康。

2016-2019年归属于母公司的净利润分别为:1.1亿、1.3亿、1.5亿,1.9亿

2020年第三季报显示,该增长率51.05%,说明公司的成长性是不错的。

从数据上看,该比值为100%以上,说明公司的回款能力还是不错的,赚的利润是真金白银。

最近4年经营活动产生的现金流量净额均大于(固定资产折旧和非货币性资产摊销+借款利息+现金股利)

购建固定资产、非货币性资产和其他长期资产支付的现金和经营活动产生的现金流量净额之比分别为36.67%、31.55%、18.89%、10.39%

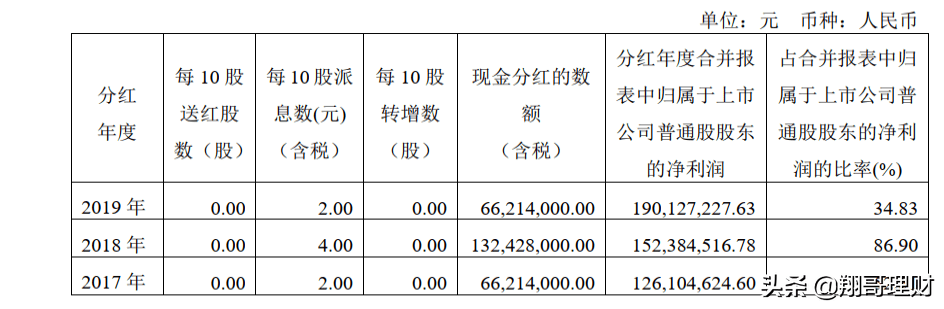

公司的分红率在30%以上,未来在正常经营的情况下,公司的分红率将稳定在50%以上,说明公司是挺慷慨的!

公司最近4年的类型除了2017年为正负正型外,其余年份均为正负负型或者正正负型。

公司目前的市值是66亿元,公司的资产负债率低于50%且净利润现金含量比大于100%,按照合理市盈率25倍进行估值。

2019年的归属于母公司纯利润是1.9亿,2020年第三季显示公司的归属于母公司净利润同比增长50%,假设其2020年的归属于母公司净利润增长率为40%,即2020年的归属于母公司的纯利润是1.9*40%+1.9=2.7亿元。

目前的A股市场波动较大,权重股在杀估值,一旦优秀公司的股票下跌后就不会涨了?我可不这么认为。

比如在行业内属于绝对的老大,那市场给予的估值会相比来说较高!之前的市场已给出了答案。

这家公司未来应该会超过150亿元,如果扩张其经营事物的规模或许会有更大的发展!返回搜狐,查看更加多